Obraz i wyzwania rynku farmaceutycznego w obliczu 2020 roku

Rynek farmaceutyczny zmienia się wciąż bardzo dynamicznie. W tym roku mamy już za sobą wdrożenia e-recepty, serializacji (fundacja KOWAL*) oraz ZSMOPL*. Można ogłosić, że projekt „Farmacja 4.0” wystartował z rozmachem, a przynajmniej jego etap wdrożeniowy. Te trzy rozwiązania w połączeniu jak tylko dojrzeją, przejdą etap błędów, pomyłek, nieumiejętnych zastosowań i niewłaściwych interpretacji, będą podstawą prawdziwej e-rewolucji w dostawach i monitoringu leków na rynku. Następnym krokiem będzie właściwa integracja i analiza danych, obserwowanie przepływów, trendów, anomalii i prognozowanie kierunków. Organy nadzorujące otrzymały potężne narzędzia, które odpowiednio stosowne zmienią patrzenie na rynek w dzisiejszym rozumieniu. Część tych danych odpowiednio opracowana mogłaby wrócić na rynek, podobnie jak dane GUS aby jeszcze lepiej zarządzać całym procesem.

Pisząc o rynku farmaceutycznym dzisiaj, nie w sposób nie wspomnieć o palącym problemie jakim jest dostępność leków na rynku. Natomiast patrząc na najbliższą przyszłości ważnym elementem będzie naszym zdaniem – Rozwojowy Tryb Refundacyjny (RTR), jako potencjał i nadzieja pójścia branży w dobrym kierunku – zwłaszcza w kontekście nowych wyborów parlamentarnych (artykuł piszemy przed wyborami, a ukarze się po wyborach).

Najbardziej palącym tematem, powracającym ostatnio z nową siłą jest brak leków dla pacjenta na rynku. Powodów tego zjawiska jest co najmniej kilka:

1. Eksport leków

2. Braki surowców farmaceutycznych do produkcji ważnych leków

3. Wstrzymania i wycofania leków, ze względu na kontrole jakości i bezpieczeństwo pacjentów

4. Niesymetryczne dostawy na rynek

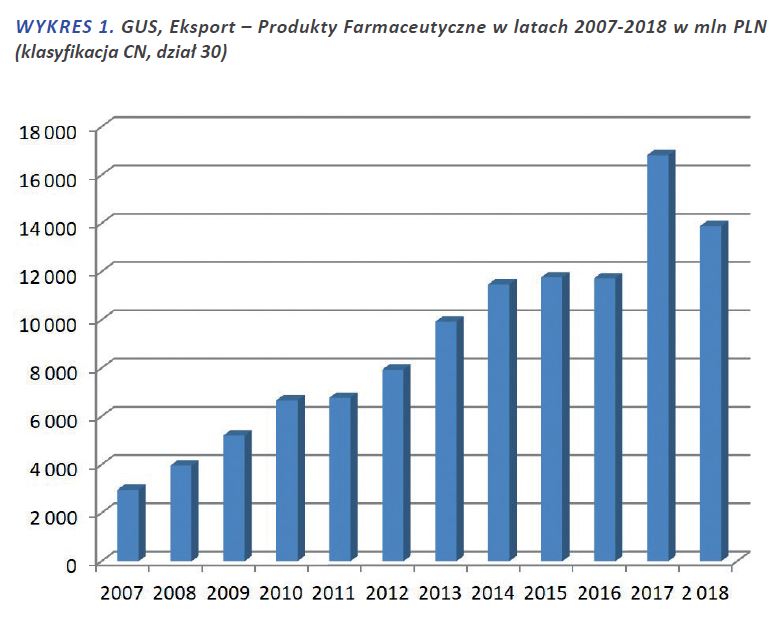

Eksport Leków jest pierwszym powodem, o którym najczęściej mówimy przy brakach leków. O eksporcie na rynku farmaceutycznym, mechanizmach działania i zmieniającym się otoczeniu prawnym pisaliśmy szeroko w artykule z września 2018 roku. Wtedy też zwróciliśmy uwagę na największy w historii, bo aż 43% wzrost całego eksportu produktów farmaceutycznych w 2017 w stosunku do 2016 roku. Jeżeli popatrzymy na te same dane za rok 2018 to zobaczymy spadek o ponad 17% (wykres poniżej). Przypomnijmy także, że w obecnym stanie prawnym eksport produktów farmaceutycznych wciąż jest legalny, za wyjątkiem listy leków zagrożonych, publikowaną przez Ministerstwo Zdrowia zwaną także „czarną lista”.

Poniższy wykres zawiera całkowite dane GUS dotyczące eksportu produktów farmaceutycznych. Z tych danych nie można wysnuwać żadnych wniosków odnośnie eksportu leków znajdujących się na zakazanej liście preparatów, jednak osobiście uważam, że pokazuje to dobrze pewną ogólną tendencję.

Do czerwca 2019 wartość eksportu w tej samej klasyfikacji wyniosła: 7 257 mln, to podobnie jak mniej więcej w tym samym okresie roku ubiegłego.

Do czerwca 2019 wartość eksportu w tej samej klasyfikacji wyniosła: 7 257 mln, to podobnie jak mniej więcej w tym samym okresie roku ubiegłego.

Z naszych obserwacji eksportu na przestrzeni lat wynika, że po każdej dużej nowelizacji i zaostrzeniu prawa rynek potrzebował od 4 do 6 miesięcy na przeprogramowanie. Ostatnie zmiany w 2018 roku plus zaostrzenie kar więzienia spowodowały, że od czerwca 2018 do końca roku i przez pierwsze miesiące 2019 sytuacja była znacznie lepsza. Pamiętajmy, że tzw. „czarna lista” działa post factum tj. na listę zostają wpisane leki, których dostępność na rynku w danym momencie już jest niepełna. Co oznacza, że najczęściej lista „nie nadąża” za aktualną sytuacją, bo eksporterzy cały czas poszukują nowych preparatów, które nie są na liście, a różnica w cenach wciąż zagwarantuje spore zyski. Na pierwszej liście, która ukazała się w lipcu 2015 roku było niespełna 180 leków, teraz mamy 350.

Ponadto ponieważ sam eksport został wcześniej wywindowany do wielkich rozmiarów i rzeczywiście skala zysków jest wciąż bardzo duża, spowodowało to powstanie zorganizowanej przestępczości wokół tego procesu, wraz z siecią nielegalnych podmiotów pozyskujących leki z systemu. Reakcją są nowe zatrzymania w tym zakresie oraz ostatnia nowelizacja ustawy Prawo Farmaceutyczne z dnia 26 kwietnia 2019r. pokazująca coraz większe restrykcje z tym związane. Zamów Audyt!

Pytanie „jak duży dziś jest to proceder?” pozostaje otwarte, bo mamy do czynienia z mechanizmem „krytycznej wartości” tj. każdy lek, także w obecnym stanie prawnym może być wywożony dopóki nie zostanie wpisany na listę zagrożoną, a wtedy jego wywożenie jest nielegalne ze wszystkimi sankcjami na raz. Naszym zdaniem samo zjawisko eksportu leków z „czarnej listy” znacznie się zmniejszyło, chociaż jego odczuwalność jest nadal wysoka, ponieważ doszły inne czynniki wywołujące braki leków dla pacjenta.

Pracując przez dłuższy czas z kilkoma producentami nad dostępnością leków widzimy, że obecnie na pojedynczych produktach eksport nie przekracza 10% tego co było poprzednio. Mówimy o lekach, które są już przynajmniej od roku na liście i nie ma tutaj problemów z substancjami do ich produkcji. Jednak na tej podstawie trudno oszacować całą skalę. Pacjent jak nie może zrealizować recepty i słyszy w mediach o mafii lekowej łatwo wyciągnie wnioski, że eksport jest powodem.

- Braki aktywnych substancji czynnych. Dużą skalę braków w tym roku na rynku spowodował brak surowców farmaceutycznych do ich produkcji. Nagłe zamknięcia kilku fabryk w Chinach, z uwagi na ochronę środowiska przełożyło się na brak ok. 100 leków i problemy wielu producentów tak w Polsce jak i na świecie. Uzależnienie od tego co najtańsze nie zawsze daje dobre efekty, zwłaszcza gdy decyzje nie opierają się tylko na zasadach wolnorynkowych. Na dzień dzisiejszy w Polsce produkujemy tylko ok. 40 aktywnych substancji czynnych (API – Active Pharmaceutical Ingredient) z ponad 600 niezbędnych do produkcji leków tylko z listy refundacyjnej. Spowodowało to pogłębienie odczuwania braków na rynku i najczęściej przypisywanie ich przyczyn eksportowi.

- Wstrzymania i wycofania. Wstrzymania i wycofania są stałym elementem dbania o jakość produktów przez Głównego Inspektora Farmaceutycznego. W 2018 roku takich decyzji było ok. 221, w 2019 do połowy września ponad 88.

W obszarze wstrzymań i wycofań widoczny jest wzrost ilości w ostatnich trzech latach. Oczywiście są to działania konieczne związane z bezpieczeństwem, wynikające z możliwego zagrożenia dla pacjentów, jednak dokładają małą cegiełkę do braku dostępności leków jako całości widzianą oczami pacjenta.

W obszarze wstrzymań i wycofań widoczny jest wzrost ilości w ostatnich trzech latach. Oczywiście są to działania konieczne związane z bezpieczeństwem, wynikające z możliwego zagrożenia dla pacjentów, jednak dokładają małą cegiełkę do braku dostępności leków jako całości widzianą oczami pacjenta.

- Niesymetryczność dostaw na rynek – dotyczy zarówno dostaw globalnych producentów do poszczególnych krajów Europy tj. wraz z wznowioną produkcją kolejność odtworzenia dostaw do poszczególnych rynków jest różna, jak i później utrzymanie stałości dostaw na rynki krajowe. Następnym poziomem są dostawy krajowych dystrybutorów do aptek i sieci. Preparaty, które występują w permanentnych brakach są tzw. „deficytami”, gorącym, poszukiwanym towarem, który jest przedmiotem negocjacji. Przy ograniczonej ilości leków powoduje to różnice w dostępie. Większe podmioty sieciowe, które mają lepszą siłę przetargową, uzyskują proporcjonalnie większą ilość preparatów niż małe, co nie zawsze odpowiada rozkładowi pacjentów. Oczywiście jest to element polityki handlowej poszczególnych dystrybutorów, jednak powoduje także zwiększenie odczuwania problemu w danej chwili.

Dodając do siebie tylko te powyższe punkty widzimy, że problem jest głębszy. Załóżmy, że obecnie np. tylko 100 produktów jest naprawdę niedostępnych z powodu eksportu, 90 z powodu braku substancji i nawet 10 z powody wstrzymania to mamy 200 głównych produktów poszukiwanych przez setki tysięcy pacjentów i problem wciąż żywy.

O komentarz do opisywanej sytuacji poprosiliśmy Marka Tomkowa (MT) wiceprezesa Naczelnej Rady Aptekarskiej (NRA), który także potwierdził nam, że w ocenie NRA obecne braki leków mają bardziej złożony charakter niż miało to miejsce jeszcze rok temu, a wdrożona e-rewolucja mocno zmieni nasz rynek w najbliższej przyszłości.

MT: Zgadzam się z tezą, że u podstawy obecnych braków leków na rynku leży co najmniej kilka przyczyn i nie wszystko należy tłumaczyć eksportem. Sam analizując rynek widzę, że preparaty, które dotychczas miały problemy, a są już długo na liście leków zagrożonych, teraz mają stabilną dostępność, a pojawiają się nowe których wcześniej nie było. Myślę również, że to co stało się w Chińskich fabrykach zaskoczyło wszystkich i pokazuje, że być może w tym zakresie nie tylko Polska ale cała Unia ma wiele do zrobienia. Na poziomie dostawy do aptek obserwujemy także zjawisko nierównomiernej dystrybucji leków deficytowych, co zwiększa rzeczywiście odczuwalność braku dostępności przez pacjentów.

MT: E-rewolucja, czyli pakiet e-recepta, serializacja oraz ZSMOPL wdrażana praktycznie w jednym czasie spowodowała, że jesteśmy jednym z najbardziej zinformatyzowanych krajów w Europie. Oczywiście wciąż są problemy, jednak 1 stycznia 2019 prawie 100 % aptek było podłączonych do e-recepty i podobnie z pozostałymi systemami, a stąd już tylko krok do opieki farmaceutycznej czy innych rozwiązań. W końcu będziemy w stanie wykazać, że praca farmaceuty w tym zakresie może przynieść duże oszczędności i korzyści tak dla pacjenta jak i dla NFZ. W Wielkiej Brytanii przyniosło to ok 600 mln funtów oszczędności dla pacjentów i 3 mld funtów oszczędności dla tamtejszego funduszu zdrowia. Dlatego dla nas obecnie najważniejsza jest ustawa o zawodzie farmaceuty, bo na tej podstawie będziemy w stanie zaproponować wykorzystanie tego potencjału, który obecnie istnieje w aptekach.

Jak wspomniałem wcześniej Rozwojowy Tryb Refundacyjny (RTR) jest nadzieją branży na duży  krok do przodu, co w kontekście najbliższych wyborów ma duże znaczenie. Poprosiłem o przedstawienie głównych punktów projektu Katarzynę Czyżewską (KC), adwokata i wspólnika kancelarii Czyżewscy, posiadającego wieloletnie doświadczenie w doradztwie na rzecz podmiotów z sektora szeroko pojętego Life Science, jak również współautorkę projektu RTR.

krok do przodu, co w kontekście najbliższych wyborów ma duże znaczenie. Poprosiłem o przedstawienie głównych punktów projektu Katarzynę Czyżewską (KC), adwokata i wspólnika kancelarii Czyżewscy, posiadającego wieloletnie doświadczenie w doradztwie na rzecz podmiotów z sektora szeroko pojętego Life Science, jak również współautorkę projektu RTR.

Andrzej Kochanek (AK): Kasia opowiedz nam jak RTR może wpłynąć na rynek farmaceutyczny?

KC: Rozwiązania strategiczne, a do tej kategorii możemy zaliczyć RTR, raczej nie zmieniają rynku z dnia na dzień, ale w dłuższej perspektywie mogą istotnie wpływać na warunki prowadzenia biznesu w danym kraju.

RTR, czyli Rozwojowy Tryb Refundacyjny, ma być systemem obejmującym zachęty dla przedsiębiorców do inwestowania w branżę farmaceutyczną w Polsce. Celem stworzenia takiego systemu ma być (jak to określiło Ministerstwo Przedsiębiorczości i Technologii, pilotujące projekt): „wspieranie zdrowia publicznego poprzez zapewnienie odpowiedniego zaopatrzenia w produkty lecznicze po umiarkowanych cenach, ale także wspieranie wytwarzania leków oraz popieranie badań i rozwoju nowych leków, od których zależy utrzymanie wysokiego poziomu zdrowia publicznego we Wspólnocie”. Innymi słowy, chcemy stworzyć takie warunki na polskim rynku dla potencjalnych inwestorów, aby chcieli tutaj alokować swoje projekty i działania, skutkujące (w dłuższej perspektywie) poprawie dostępności pacjentów w Polsce do leków (po rozsądnych cenach) i stanu opieki zdrowotnej. Co istotne, pewne rozwiązania prawne, służące wspieraniu inwestycji w obszarze ochrony zdrowia, funkcjonują już w kilku krajach Unii Europejskiej i wydaje się, że doświadczenia związane z ich stosowaniem są pozytywne.

Przystępując (we współpracy z firmą doradczo-badawczą PEX PharmaSequence) do prac nad projektem RTR, musieliśmy zmierzyć się z kilkoma istotnymi wyzwaniami. Nie jest tajemnicą, że dotychczasowe prace nad RTR, trwające od 2016 roku, nie zakończyły się sukcesem, co jest najlepszym potwierdzeniem tego, że zaproponowanie kompletnego rozwiązania może sprawiać trudności. Na czym one polegają? Po pierwsze, istotne jest, aby przygotowane rozwiązanie było:

- elastyczne i pozwalało na realizację polityki inwestycyjnej państwa;

- niedyskryminacyjne, czyli służące różnym podmiotom, potencjalnie zainteresowanym inwestowaniem w Polsce;

- wszechstronne – uwzględniające inwestycje różnego typu i też oferujące benefity o różnym charakterze, atrakcyjne dla różnych podmiotów;

- korzystne dla wnioskodawców – chodziło o to, aby beneficjenci systemu odczuli realną korzyść ze starań o status Partnera Polskiej Gospodarki (PPG).

Mając powyższe założenia na uwadze, zaproponowaliśmy model RTR osadzony w ramach systemu refundacyjnego, w którym podmioty mogące pochwalić się istotnymi inwestycjami w rozwój branży farmaceutycznej w Polsce będą mogły aplikować o przyznanie im statusu PPG. Oceniając złożone wnioski i dołączoną do nich dokumentację (objętą oczywiście tajemnicą przedsiębiorstwa) Ministerstwo Przedsiębiorczości i Technologii będzie decydować o ewentualnym przyznaniu danej firmie statusu PPG w kategorii A, B lub C. Ostatnia kategoria oznacza „nagrodę pocieszenia”, czyli prawo posługiwania się przez przedsiębiorcę tytułem Partnera Polskiej Gospodarki, natomiast z uzyskania tytułu PPG w kategorii A lub B będą (zgodnie z projektem) wynikać już konkretne korzyści.

PPG w jednej z tych kategorii będzie bowiem uprawniony do wykorzystania przysługującej mu z tego tytułu premii refundacyjnej (o znaczącej wartości) na jeden lub kilka wybranych benefitów (tzw. efektorów), w określonym czasie. Co istotne, lista rekomendowanych przez nas efektorów obejmuje rozwiązania potencjalnie atrakcyjne dla różnych wnioskodawców, przy czym wszystkie miałyby być stosowane w taki sposób, aby ich wykorzystanie i realny wpływ na poprawę sytuacji wnioskodawców nie były zależne od decyzji czy działania organu. Stąd odeszliśmy od dotychczas forsowanego rozwiązania, polegającego na podwyższeniu ustawowych maksymalnych poziomów urzędowych cen zbytu, rozwiązania prostego w swoich założeniach, ale trudnego do wyegzekwowania – cena leku refundowanego, nawet mieszcząca się w podwyższonym limicie, będzie nadal podlegać negocjacjom cenowym i może być w praktyce o wiele niższa. Dlatego dużo czasu i wysiłku poświęciliśmy na stworzenie takiego mechanizmu, w którym nie będzie tak łatwo pozbawić PPG przysługujących mu benefitów.

To są oczywiście wyłącznie podstawowe założenia przygotowanego przez nas rozwiązania, którego szczegóły można znaleźć w opublikowanym przez MPiT raporcie. Dokument ten, poza ogólnym opisem systemu RTR i jego założeń, zawiera także konkretne propozycje legislacyjne (treść projektu nowelizacji Ustawy o refundacji leków, środków spożywczych specjalnego przeznaczenia żywieniowego oraz wyrobów medycznych), a nawet proponowaną ocenę skutków regulacji.

AK: W jaki sposób system RTR może stymulować rozwój branży farmaceutycznej w Polsce?

KC: Tutaj warto przypomnieć, że celem systemu jest zapewnienie pacjentom w Polsce dostępu do dobrych leków w rozsądnych cenach i poprawa stanu opieki zdrowotnej. Z tej perspektywy, istotne jest pozyskanie dla Polski inwestycji zagranicznych (a także inwestycji ze strony rodzimych przedsiębiorców), zarówno w przemysł i infrastrukturę, jak i w badania oraz rozwój. W związku z tym każde rozwiązanie prawne czy systemowe, które mogłoby przeważyć szalę na rzecz inwestycji w Polsce w procesie decyzyjnym zagranicznych lub polskich inwestorów (a nie inwestycji w innym kraju UE lub poza Unią), jest bardzo cenne. Gdyby system RTR wszedł w życie i działał zgodnie z założeniami, wówczas otoczenie prawno-biznesowe w Polsce powinno stać się bardziej atrakcyjne dla przedsiębiorstw działających na rynku farmaceutycznym.

AK: Projekt wygląda obiecująco. Teraz jest właściwy moment w którym powinien trafić do konsultacji, a to jest już zależne do rządzących.

Wracając do dyskusji o dostępności leków powstaje pytanie, czy brnięcie w dotychczasowy model ma dalej sens? Mechanizmy obniżki działają dobrze do pewnego moment, być może ten moment właśnie został przekroczony i kolejne sankcje nie spowodują dużej poprawy sytuacji, bo problem jest głębszy i bardziej złożony. Dotyczy całego sposobu leczenia i odpowiedzi na pytanie czy chcemy leczyć nowocześnie i efektywnie, czy też zadowalamy się pozycją w ogonie Europy w tym zakresie? Wdrażane rozwiązania informatyczne niewątpliwie poprawią precyzję działań, a e-recepta może nawet dać całkiem nowe możliwości w analizowaniu wszystkich elementów leczenia pacjenta. Jak jednak zwiększać, a nie drenować potencjał systemu? Kierunków jest kilka, jednym z nich jest omawiany właśnie RTR.

ARTYKUŁ ukazał się w listopadowym Pharmaceutical Representative Umów Konsultację POBIERZ ARTYKUŁ W PDF: Rynek Farmaceutyczny 2020

AUTOR:

Andrzej Kochanek – Dyrektor Generalny 4VALUE Business Consulting

Ekspert rynku farmaceutycznego, zdobywał doświadczenie w dużych spółkach giełdowych i międzynarodowych tak na poziomie producentów jak i dystrybucji. Brał również udział w tworzeniu jednej z największych sieci aptek w Polsce. W latach 2010/2012 członek zarządu Izby Gospodarczej Farmacja Polska. Autor wielu artykułów o zarządzaniu i sprzedaży.

*KOWAL – Krajowa Organizacja Weryfikacji Autentyczności Leków

*ZSMOPL – Zintegrowany System Monitorowania Obrotu Produktami Leczniczymi