Matematyka Handlowa – czyli co każdy przedstawiciel i KAM wiedzieć powinien (cz. 1).

Przez ostatnie lata, wraz z konsolidacją rynku aptecznego, następowały liczne zmiany w obrębie modeli dystrybucji. Powstanie dużych sieci detalicznych, zarządzanych przez centralne działy zakupów, często wspierane dziś własną hurtownią farmaceutyczną, własnymi brand’ami czy lekami z importu zmieniło znacząco również podejście producentów do współpracy z aptekami i sieciami aptek. Nie wiemy do końca jaki wpływ będzie miała na rynek właśnie uchwalona zmiana w prawie farmaceutycznym tzw. „ADA” (apteka dla aptekarz, Dz.U.2017.1015 z dnia 2017.05.25), bo to wymaga czasu. Wiemy natomiast z doświadczenia, że umiejętność liczenia w połączeniu z wiedzą o rynku jest niezbędnym elementem sukcesu każdego handlowca. Niezależnie czy jest to obecnie KAM, przedstawiciel farmaceutyczny, czy nawet medyczny warto postawić pytanie, czy nasi handlowcy wiedzą co to jest marża, a czym jest narzut? Czy handlowców w ogóle interesuje marża na portfelu? Czy mają rzeczywisty na nią wpływ?, jak w całym kanale dystrybucji powstaje cena i ile może być poziomów cenowych? Do czego służy rabat? Na czym zależy naszym klientom, i czy zwiększenie rabatu lub obniżenie ceny jest sposobem na wzrost sprzedaży? (zamów szkolenie)

Przez ostatnie lata, wraz z konsolidacją rynku aptecznego, następowały liczne zmiany w obrębie modeli dystrybucji. Powstanie dużych sieci detalicznych, zarządzanych przez centralne działy zakupów, często wspierane dziś własną hurtownią farmaceutyczną, własnymi brand’ami czy lekami z importu zmieniło znacząco również podejście producentów do współpracy z aptekami i sieciami aptek. Nie wiemy do końca jaki wpływ będzie miała na rynek właśnie uchwalona zmiana w prawie farmaceutycznym tzw. „ADA” (apteka dla aptekarz, Dz.U.2017.1015 z dnia 2017.05.25), bo to wymaga czasu. Wiemy natomiast z doświadczenia, że umiejętność liczenia w połączeniu z wiedzą o rynku jest niezbędnym elementem sukcesu każdego handlowca. Niezależnie czy jest to obecnie KAM, przedstawiciel farmaceutyczny, czy nawet medyczny warto postawić pytanie, czy nasi handlowcy wiedzą co to jest marża, a czym jest narzut? Czy handlowców w ogóle interesuje marża na portfelu? Czy mają rzeczywisty na nią wpływ?, jak w całym kanale dystrybucji powstaje cena i ile może być poziomów cenowych? Do czego służy rabat? Na czym zależy naszym klientom, i czy zwiększenie rabatu lub obniżenie ceny jest sposobem na wzrost sprzedaży? (zamów szkolenie)

Dziś zajmiemy się obszarem, który nie podlega refundacji, ponieważ sam model cen i marż na lekach refundowanych może być przedmiotem oddzielnego artykułu.

Na początku kilka definicji:Zapisz się TERAZ!

- Co to jest upust, co to jest rabat, a czym jest bonus? Jakie rodzaje rabatów czy bonusów znamy na rynku?

Zapytałem moich znajomych managerów z dużym doświadczeniem w handlu i zgodzili się co do poniższych definicji. Jaka jest różnica pomiędzy rabatem, a upustem (czy jak twierdzą znawcy języka polskiego – opustem)? I tak:

Rabat (od ang. Rebate) jest to zmniejszenie należności, liczony od ceny netto, udzielany zazwyczaj przez stronę sprzedającą kupującemu za nabyty towar lub usługi. Stanowi określoną kwotowo lub procentowo zniżkę od ustalonej/oficjalnej ceny bazowej, udzielany z różnego tytułu np. za zakup dużej ilości towaru, klientom płacącym gotówką, udzielany jednorazowo lub w określonym czasie, związany z promocjami, wyprzedażami, zatowarowaniem lub jako część warunków handlowych itp.

Upust (zwany też Opustem) polega na obniżeniu ceny dla zachęcenia do kupna, stosowany wobec stałych klientów lub odbiorców hurtowych. To obniżka cen katalogowych przyznawana w momencie kupna towaru lub usługi.

Obecnie różnica pomiędzy rabatem i upustem zatarła się i są używane przez firmy zamiennie.

Bonus ( z jęz. ang.) dodatkowe wynagrodzenie, premia, gratyfikacja, nagroda, dodatek, prezent. Jest to zazwyczaj dodatkowa gratyfikacja pieniężna, wypłacana wtórnie do wykonanych zakupów. Zazwyczaj po upływie określonego okresu czasu lub wykonaniu określonej dodatkowej aktywności, czy usługi.

Dodatkowo oczywiście w całym kanale dystrybucji funkcjonuję różna opłaty marketingowe, za półkę, plakat, gazetkę, odsprzedaż, udostępnianie danych o zakupach, stanach, sprzedaży itd.

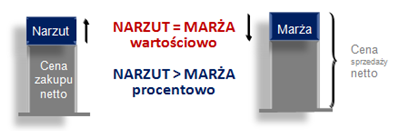

- Marża – a narzut.

Muszę powiedzieć, że podczas prowadzonych przez nas warsztatów i szkoleń często zaskakuje mnie, fakt, że handlowcy nie potrafią odróżnić marży od narzuty, a jeszcze bardziej gdy podczas zajęć dziwią się, że narzut jest równy marży wartościowo. Prowadzi to często do wielu pomyłek w komunikacji z klientami, dla których także te dwa elementy nie są oczywiste. Jak więc to wygląda?

Muszę powiedzieć, że podczas prowadzonych przez nas warsztatów i szkoleń często zaskakuje mnie, fakt, że handlowcy nie potrafią odróżnić marży od narzuty, a jeszcze bardziej gdy podczas zajęć dziwią się, że narzut jest równy marży wartościowo. Prowadzi to często do wielu pomyłek w komunikacji z klientami, dla których także te dwa elementy nie są oczywiste. Jak więc to wygląda?

Marża – liczona z góry – to wartość narzutu odniesiona do ceny sprzedaży netto .

Np. cena sprzedaży 120, narzut 20, Marża%= (20/120) * 100% = 16,6%

Narzut – liczony z dołu – to procent lub wartość narzutu liczona do ceny zakupu netto.

Np. Cena zakupu 100, narzut 20% cena sprzedaży = 120 – narzut wartościowo 20

(100*20%)+100 =120 lub (20/100)*100% = 20% i 20 procentowo.

Apteki najczęściej tworzą ceny w systemie, wykorzystując cenę zakupu netto i odpowiedni narzut procentowy.

Przeliczanie MARŻA i NARZUT procentowo w obie strony. Mając narzut procentowo można łatwo przeliczyć jaka to jest marża procentowo, i odwrotnie korzystając z poniższych wzorów:

Mając Narzut% – [Narzut %/ (100 + narzut %)] = Marża %

Mając Marżę% – [Marża %/ (100 – Marża %)] = Narzut %

Takim najbardziej znanym narzutem jest VAT, załóżmy więc, że VAT wynosi 23% od ceny 100, jaka to jest marża?:

- Mamy VAT 23% w formie narzutu – 23%/(100+23%) = 18,7%, czyli tyle jako marża

- Mamy VAT policzony z góry jako marża 18,7% – 18,7%/(100-18,7%)= 23%, mamy wyjściowe 23% jako narzut.

Przykład:

Apteka kupuje lek za 100 złotych netto. Stosuje narzut 25 %. Jaki procent marży uzyska?

- Cena zakupu – 100 PLN

- Narzut – 25 %

- Cena netto dla pacjenta – 100 + 25 % = 125 PLN

- Wartość marży (cena sprzedaży – cena zakupu) = 125 – 100 = 25. W tym przypadku jest równa wartości zastosowanego narzutu

- % marży – stosunek wartości marży do ceny sprzedaży: 25/125 * 100%.

Powyższy zapis możemy przedstawić jako podstawowe proporcje:

125 – 100%

25 – x, mamy więc: X = (25 * 100)/125 = 20 %

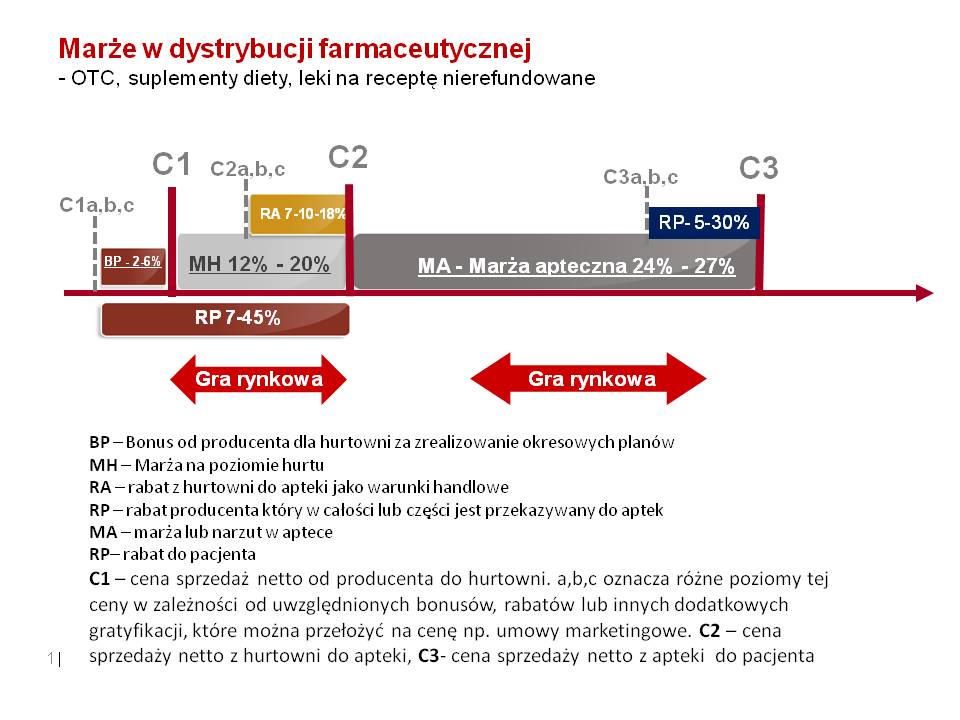

- Marża, narzut, cena i rabat w kanale dystrybucji.

Zobaczmy więc w pewnym uproszczeniu jak kształtują się marże i ceny w tradycyjnym kanale dystrybucji.

Oczywiście na rynku istnieją także modele o spłaszczonej strukturze, gdzie producent lub importer leków z rynku równoległego, dostarcza bezpośrednio do sieci aptek preparaty z pominięciem dużych dystrybutorów farmaceutycznych, zachowując marżę, ale ponosząc koszty bezpośrednich dostaw i ryzyko należności. PRZYKŁAD: Częstym problemem jaki jeszcze niedawno pojawiał się w dyskusjach z przedstawicielami było pytanie, dlaczego jak mamy podany rabat 10% jako podpowiedź na platformach sprzedaży promocji apteka dostaje inną wartość? Odpowiedź zawarta jest w poziomach ceny i stosowanych marżach pomiędzy nimi. Jeżeli producent daje od swojej ceny C1 rabat 10% do hurtowni i jest to rabat przepływowy, który ma otrzymać apteka, rozliczamy po promocji – to hurtownia najpierw nalicza swoją marżę, a następnie wylicza jaki ma udzielić procent rabatu aby wartość tego rabatu przekazać do apteki. Popatrzmy na przykład:

Częstym problemem jaki jeszcze niedawno pojawiał się w dyskusjach z przedstawicielami było pytanie, dlaczego jak mamy podany rabat 10% jako podpowiedź na platformach sprzedaży promocji apteka dostaje inną wartość? Odpowiedź zawarta jest w poziomach ceny i stosowanych marżach pomiędzy nimi. Jeżeli producent daje od swojej ceny C1 rabat 10% do hurtowni i jest to rabat przepływowy, który ma otrzymać apteka, rozliczamy po promocji – to hurtownia najpierw nalicza swoją marżę, a następnie wylicza jaki ma udzielić procent rabatu aby wartość tego rabatu przekazać do apteki. Popatrzmy na przykład:

- Producent przekazuje hurtowni 10% rabatu na promocję, cena leku C1= 20 pln, wartość rabatu 2pln.

- 20pln *10%=2pln co oznacza, że przekazuje 2 pln do każdego preparatu, a faktyczna cena zakupu dla hurtowni wynosi C1a=18 pln.

- Załóżmy, że hurtownia nalicza od 18 pln swój narzut np. 15%, co daje wyjściową cenę sprzedaży do apteki C2=20,7 pln, a następnie przelicza ile ma udzielić rabatu aby przekazać na preparacie 2 pln do apteki?

- (2pln/20,7pln)*100% – daje to 9,7% rabatu do apteki, które teraz w różnych hurtowniach może być także różne w zależności do marży zastosowanej przez poszczególne hurtownie (między 15 a nawet 25%).

Najczęściej dzisiaj, producent odwraca proces tj. ustala z hurtownią rabat końcowy dla apteki (widoczny na platformach sprzedaży dla przedstawicieli) np. 10%. Pozostałe elementy przelicza i dopasowuje z hurtownią tak aby rabaty miały jednolite wartości procentów i aby poszczególni przedstawiciele sprzedając pakiety nie musieli tłumaczyć się w aptekach z pojawiających się różnic, i aby do aptek komunikować stały rabat. Nie muszę wyjaśniać, że powoduje to liczne problemy w utrzymaniu jednolitości między hurtowniami oraz w samym rozliczaniu promocji po jej zakończeniu, dodając jeszcze częste mechanizmy cyrkulatorów.

Patrząc na główny model cenowo-marżowy, wróćmy więc do marży i narzutu w aptece. Apteka może wykorzystać otrzymany rabat do obniżenia ceny na półce przy zachowaniu standardowego narzutu, lub powiększyć swój zysk o jego wartość. Jaki procent marży uzyska w obydwu przypadkach? Załóżmy uproszczony model rynkowy – apteka nie korzysta z rabatu wynikającego z jej warunków handlowych i nie obniża własnego narzutu. Jedynym rabatem wpływającym na wysokość ceny zakupu jest rabat pakietowy producenta.

Cena bazowa C2 = 17,88; rabat pakietowy – 8%; narzut apteki – 25%. Apteka może wykorzystać rabat do obniżenia ceny na półce przy zachowaniu standardowego narzutu, lub powiększyć swój zysk o jego wartość. Jaki procent marży uzyska w obydwu przypadkach?

- Apteka „oddaje” rabat – rabat 8%

- 17,88 – 8% = 16,45 PLN – cena zakupu po odliczeniu rabatu

- 16,45 + 25% = 20,56 PLN – cena netto na półce

- 20, 56 – 16,45 = 4,11 PLN – wartość uzyskanej marży

- % marży = 4,11/20,56 * 100% = 20%

- Apteka „konsumuje” rabat (nie oddaje pacjentowi)

- 17,88 – 8% = 16,45 PLN – cena zakupu po odliczeniu rabatu, sam rabat 8% od ceny zakupu to 1,43 PLN

- 17,88 + 25% = 22,35 PLN – cena netto na półce

- 22,35 – 16,45 = 5,90 PLN – wartość uzyskanej marży

- % marży = 5,90/22,35 * 100% = 26,40%Zapisz się TERAZ!

Wnioski:

- Określenie „apteka oddaje rabat” oznacza, że bazą do zastosowania narzutu, w wyniku którego wyliczymy cenę dla pacjenta jest cena hurtowa netto C2 pomniejszona o rabat (to 16,45)

- Apteka, która „konsumuje” rabat, stosuje narzut do ceny za jaką kupiłaby ten lek bez rabatu, a cała jego wartość powiększa jej zysk.

- Apteka, która dobrze z nami współpracuje jest także w stanie poświęcić część swojej marży lub warunków handlowych jakie otrzymuje od dystrybutora.

- W drugim przypadku wartość narzutu (22,35 – 17,88 = 4,47) jest różna od wartości uzyskanej marży, która została powiększona o wartość rabatu 1,43 (17,88 * 8% = 1,43)

- Zarówno narzut jak i rabat liczyliśmy z tej samej kwoty (17,88), więc wartość marży w drugim przypadku mogliśmy wyliczyć w jednym kroku, licząc sumaryczny procent z kwoty wyjściowej (8% rabatu + 25% narzutu = 33%) tj. 17,88*33% = 5,90

To bardzo użyteczna obserwacja – szacując potencjalny zysk apteki na bazie wartości pakietu i ceny (podpowiedzi FarmaProm/Emigo netto, możemy stosować takie uproszczenie w argumentacji.

- W procesie sprzedaży wykorzystujemy także pojęcia „rabatu obrotowego” wiedząc jaka jest wartość marży na naszym produkcie i produkcie konkurencji, możemy odpowiednio dobierać argumenty. Jeżeli nasz produkt jest droższy, ale lepiej się sprzedaje to niższy rabat procentowy daje większą wartość korzyści całkowitych w aptece od preparatu konkurencji, nawet jeżeli procentowo jest bardziej rabatowany (ale którego sprzedaż jest dużo niejsza).

Narzut w Aptece wynosi od 20 do 33% (bez RxR). Wynikowo to średnio około: 23%-27% marży (Dane według aplikacji OSOZ).

Brak umiejętności przeliczenia na miejscu w aptece, ustalenia konkretów oraz sprawdzenia swoich ustaleń skutkuje tym co miałem okazję zaobserwować podczas podwójnych wizyt.

Przykład z rynku:

Będąc z przedstawicielem farmaceutycznym w aptece, byłem świadkiem rozmowy podczas, której przedstawiciel przekazał dobrą informację właścicielowi apteki, że uzyskał większy rabat dla niego na promowany preparat. Przedstawicielowi zależało na dostępie preparatu w tej aptece w dobrej cenie, ze względu na bliskość przychodni i pracę z lekarzami. Właściciel zamówił pakiet, rozmowa odbyła się sprawnie. Wychodząc zatrzymałem się przy okienku i powiedziałem, że poproszę dwie sztuki preparatu, bo akurat potrzebuje ze względu na problemy z kręgosłupem. Właściciel apteki …….się zmieszał. Okazało się, że owszem większy rabat otrzymał ale cena leku, nie tylko nie była niższa, ale była wyższa niż w innych aptekach. Gdy wyszliśmy przedstawiciel powiedział emocjonalnie- „On mnie okłamał!”. No właśnie czy na pewno? Przedstawiciel nie sprawdził ceny, a właściciel chciał wykorzystać rabat w okresie lepszej sprzedaży promocyjnej dla siebie.

- Kolejnym krokiem jest struktura warunków promocyjnych. Ważna umiejętność wyliczenia i prezentacji rzeczywistej sumy kosztów handlowych na kliencie.

Czym tak naprawdę obecnie jest „Rabat”?. Spójrzmy na wielość stosowanych form promocji:

- Pakiety promocyjne

- Umowy na stany, dane, programy POF

- Wcześniejsze proponowanie ofert sezonowych

- Kontraktowanie – a przez to wydłużanie działań

- Wzrost elastyczności ofert, w tym także wydłużanie terminów płatności

- Praca z udziałem w półce i w kategorii

- Programy odsprzedażowe

- Silne wykorzystywanie kluczowych SKU

- Wysokie oferty promocyjne na całość portfela

- Ekspozycja, merchandising, opłaty półkowe

- Rozbudowa i specjalizacja zespołów

- Praca na umowach rocznych rodem z FMCG

Dziś rabat jest więc czynnikiem higienicznym, bez którego przedstawiciel nie wie o czym rozmawiać w aptece. Z drugiej strony właściwa umiejętność łączenia liczenia i argumentacji, jest jeszcze ważniejsza.

Handlowcy maja trudność w umiejscowieniu poszczególnych korzyści albo nie mają całkowitej wiedzy o działaniach, ponieważ sami dokonują tylko części aktywności. Nie wiedzą co w danym momencie robi dział marketingu, KAM współpracujący z hurtowniami itp.

Wiedza ta jest ważna do tego, aby przedstawiciel wiedział jakie budżety wsparcia trafiają do klienta. Aby zadbał o to, by klient miał szansę to docenić ale też właściwie wykorzystać. Pytanie czy potrafimy liczyć rentowność na kliencie aby odpowiednio argumentować i planować rozwój portfela? Pozostaje także kwestia efektywności, gdy wydajemy pieniądze to jakie efekty uzyskujemy u naszych klientów i czy oni o tym wiedzą? Umiejętność pokazywania korzyści, monitorowani i wykorzystywania tych atutów w argumentacji jest czasami kluczowa i pozwala uniknąć takich błędów jak w opisanej poniżej sytuacji.

Przykład z rynku:

Będąc w pewnej sieci rozmawialiśmy o zakresie szkoleń sprzedażowych robionych przy wsparciu budżetowym producenta. Przygotowując się do warsztatów, poprosiliśmy o gazetki promocyjne z których korzysta personel pierwszego stołu. Odpowiedź była dość zaskakująca, nie tego nie możemy dać, bo byśmy na tych cenach stracili, te gazetki drukujemy tylko dla producentów!

Wydawać by się mogło, że handlowiec z założenia zna rynek i powinien umieć liczyć. Oczywiście nie chodzi tutaj o proste 2+2, ale świadomość jak naliczane są rabaty, wyliczane ceny, udzielane bonusy, jak pokazywać najniższą cenę sprzedaży i sumę korzyści do klienta. Z własnego doświadczenia w zarządzaniu zespołami handlowymi wiem, że przedstawiciel czy KAM nawet z kilkunastoletnim stażem zna wiele terminów, zwrotów – natomiast często okazuje się, że są to bardziej hasła – niż praktyczna umiejętność liczenia, którą mogliby następnie zastosować w swoje pracy z klientami. Dalej, jak zarządzać portfelem, planować wykonanie budżetu, co to są koszty handlowe stałe i zamienne oraz jak dodatkowe inwestycje w klientów widzi kontroling firmy, poruszymy już w następnym odcinku.

Artykuł ukazał się w lipcowym „Pharmaceutical Representative”

Zobacz FILM MATEMATYKA HANDLOWA: https://4value.com.pl/matematyka-handlowa-video/

Zobacz FILM MATEMATYKA HANDLOWA: https://4value.com.pl/lider-sprzedazy-skuteczna-sprzedaz/

Zobacz także następny artykuł: „Matematyka Handlowa cz. II – dla Menedżerów Sprzędaży i KAM”

Zapisz się na szkolenie: Matematyka Handlowa czyli finansowe aspekty współpracy z klientem

AUTORZY:

Paweł Haponiuk – Business Partner 4Value Business Consulting

Andrzej Kochanek – General Manager 4Value Business Consulting