Wraz ze zmianą modelu dystrybucji jaki następuje na rynku tj. tworzenia się scentralizowanych sieci sprzedaży, zarządzanych przez centralny dział zakupów – producenci muszą dostosować strukturę zespołów sprzedażowych i ich umiejętności do wymogów rynku. Znacząco rośnie rola Menedżerów sprzedaży oraz KAM/KAS – jako specjalistów ds. kluczowych klientów.

Wraz ze zmianą modelu dystrybucji jaki następuje na rynku tj. tworzenia się scentralizowanych sieci sprzedaży, zarządzanych przez centralny dział zakupów – producenci muszą dostosować strukturę zespołów sprzedażowych i ich umiejętności do wymogów rynku. Znacząco rośnie rola Menedżerów sprzedaży oraz KAM/KAS – jako specjalistów ds. kluczowych klientów.

Wydawać by się mogło, że handlowiec z założenia powinien umieć liczyć. Oczywiście nie chodzi tutaj o proste odjęcie rabatu , czy wyliczeniu marży (tym pisaliśmy już w poprzednim numerze), ale umiejętność wyliczania całkowitych kosztów swoich działań. Zaczynamy od tego jak dokonywać wyliczeń dodatkowych rabatów np. w wypadku promocji 100 + 20 szt itp. oraz idąc dalej, co oznacza zarządzanie budżetami , rentowność klienta , budowanie planów pracy z klientami? (zamów szkolenie)

- Zacznijmy od struktury warunków handlowych w modelu gdzie funkcjonuje pełna gra rynkowa.

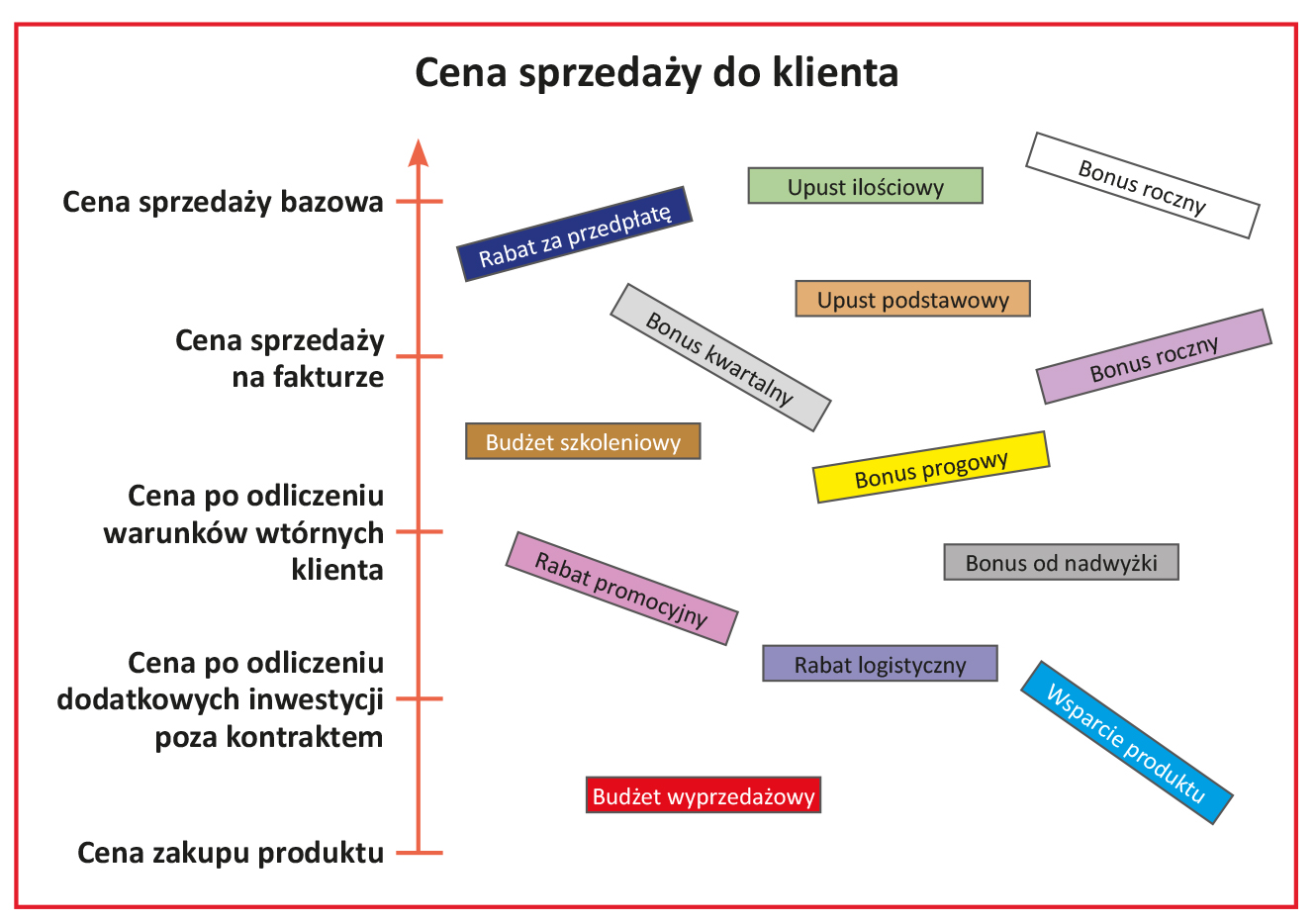

Jak przenieść zapisy umowy do kalkulacji warunków klienta? Jaka jest kolejność naliczania poszczególnych rabatów, upustów czy bonusów? Jak wyliczyć sumę warunków klienta wyrażoną procentem? Finalnie w jakiej cenie kupuje klient?Zazwyczaj handlowcy maja trudność w umiejscowieniu poszczególnych rabatów czy bonusów na osi – bazowa cena sprzedaży – cena zakupu firmy. Wiedza ta jest potrzebna do tego, aby handlowiec wiedział od jakich cen naliczane są poszczególne bonusy czy budżety wsparcia.

Na tym etapie handlowiec może napotkać na kilka pułapek wynikających z różnic w liczeniu. Jedną z najbardziej popularnych jest sposób naliczania dodatkowych rabatów (np. rabatu promocyjnego) do rabatu podstawowego klienta. Przykład:

Przykład:

- Rabat podstawowy klienta to 15% od ceny bazowej (ceny 100)

- Promocyjny rabat zaproponowany przez handlowca to dodatkowe 10% za zakup ilościowy

Jaki rabat łączny otrzymuje klient jeśli rabaty są naliczane sumarycznie?

- Oczywiście jest to 25% od ceny bazowej. Wówczas cena sprzedaży to 75

Natomiast jaki rabat łączny otrzymuje klient jeśli rabaty są naliczane kaskadowo (tj. najpierw naliczany jest rabat producenta, a dopiero potem rabat od hurtowni), co zdarza się u dystrybutorów lub jest świadomie zarządzane przez firmy (producentów lub importerów), które obecnie same dostarczają bezpośrednio do sieci i aptek?

- W tym wypadku jest to już tylko 23,5% – różnica 1,5%. Dużo, czy mało? Oceńcie sami.Zapisz się TERAZ!

W naliczaniu kaskadowym – poszczególne rabaty naliczamy kolejno od kwot już pomniejszonych o poprzedni rabat.

Czyli: 100 – 15% = 85

85 – 10% = 76,5 (100 – 23,5%)

Tutaj uwaga do handlowców – upewnijcie się , że tak samo naliczacie uzgodnione w porozumieniach rabaty promocyjne oraz podpowiedzcie aptece aby sprawdziła jak w różnych hurtowniach ma naliczany rabat (sumarycznie czy kaskadowo np. najpierw rabat promocyjny od producenta, a następnie rabat od hurtowni).

Innym zapytaniem rodem z FMCG ze strony klienta może być chęć przeniesienia warunków wtórnych na front – uwzględnienia ich w cenie sprzedaży na fakturze?

Warunki frontowe to uzgodniona cena zakupu na fakturze jaki otrzymuje klient po odjęciu rabatu od sugerowanej ceny detalicznej dla klienta.

Warunki wtórne – to wszystkie dodatkowe rabaty które mają wspierać aktywności producenta na poziomie hurtu lub detalu.

Przykład: Rozważmy sytuację, w której aktualne warunki u klienta to:

- Warunki front – 15%

- Warunki wtórne -20 %

Jaka byłaby nowa struktura warunków front i wtórne, gdyby klient chciał przenieść warunki tak, aby nowe frontowe wynosiły 25%, a cena wyjściowa jest 100?

Oczywiście cena sprzedaży po wszystkich warunkach musi pozostać bez zmian. Rozwiązanie tego przykładu pozostawiam Wam

- Ceny sprzedaży do klientów.

- W jakich cenach sprzedajemy do klientów?

- Czym różni się cena netto od tzw. ceny net/net czy ceny net/net/net?

Jakie elementy struktury warunków handlowych budują poszczególne ceny?

- Czy proponowana przez handlowca cena uwzględnia warunki wtórne czy nie?

- Jak wyliczyć finalną cenę sprzedaży do klienta z uwzględnieniem wszystkich dopłat czy wsparcia promocji – czyli inwestycji poza kontraktowych?

Kolejnym obszarem do popełnienia błędu jest nazewnictwo poszczególnych poziomów cen,

w których kupuje klient.

W wielu firmach spotkałem się z różnym nazewnictwem poszczególnych poziomów cen sprzedaży do klienta w strukturze warunków handlowych. Czy tzw. cena net/net – to jest cena na fakturze po rabatach frontowych, czy również po odliczeniu warunków wtórnych (nazywanych również warunkami retro)?

I tak zazwyczaj poszczególne ceny uzyskiwane są według definicji:

- Cena netto – to cena bazowa od której naliczane są rabaty frontowe – ( może być to cena detaliczna netto (bez VAT), tzw. cena 100, cena cennikowa itp.)

- Cena net/net – to cena bazowa po odliczeniu podstawowych rabatów czy upustów frontowych oraz wszelkich rabatów promocyjnych „oddawanych” w cenie zakupu klienta. Cena net/net jest zazwyczaj ceną, która pojawia się na fakturze do klienta – tzw. cena fakturowa (invoice price). Najczęściej obrót z klientami będący podstawą do wyliczana warunków wtórnych liczony jest wg. cen net/net. Obrót wg. tych cen jest również najczęściej używanym do wyznaczania targetów handlowcom.

- Cena net/net/net – to cena sprzedaży do klienta otrzymana po doliczeniu od cen na fakturze (net/net) wszystkich zapisanych w kontrakcie warunków wtórnych/retro (np. bonusy kwartalne, roczne, budżety marketingowe itp.)

- Często w wewnętrznych kalkulacjach warunków na kliencie występuje jeszcze pozycja – inwestycje poza kontraktowe. Są to budżety wspierające sprzedaż nie zapisane w umowie

z klientem. Zazwyczaj są to dodatkowe środki pieniężne służące wsparciu np. odsprzedaży wolno rotujących produktów, wprowadzenia nowych, finansowania wspólnych akcji, które nie były ujęte w negocjacjach kontraktu rocznego. Jest to bardzo efektywny budżet, gdyż zazwyczaj dostawca decyduje na jaką akcję będą wykorzystane te środki oraz określa parametry ich wypłaty. - 5. Ceny sprzedaży do klienta po uwzględnieniu inwestycji poza kontraktowych, osobiście nazywam – cenami 4 net – czyli net/net/net/net – inaczej ceną sprzedaży po inwestycjach poza kontraktowych. Cenę 4net menedżerowie i handlowcy powinni traktować jako finalną cenę sprzedaży do klienta i na podstawie obrotu wyrażonego w cenach 4 net – wyliczać marżę firmy na kliencie.

Najważniejsze jest, aby klienci rozumieli dokładnie w jakich cenach kupują towar i sumę jakich korzyści otrzymują od firmy.

Czy do wszystkich klientów sprzedajemy w tych samych cenach?

Odpowiedź brzmi – NIE. Klientów różnią różne poziomy warunków handlowych – zależnych to m.in. od potencjału zakupowego, rodzaju działalności czy kanału dystrybucji, w jakim operują. Inne wymagania marżowe ma duży dystrybutor posiadający własne magazyny, duży zespół sprzedażowy, własną logistykę etc. Natomiast inne będzie miała mała apteka czy sklep internetowy obsługiwany przez jedną osobę. Klientów tych będą różniły warunki handlowe naliczane od tych samych cen bazowych. Często handlowcy porównują jedynie cenę zakupu klienta na fakturze i na tej podstawie oceniają atrakcyjność oferty do klienta. Jest to błędem, gdyż powinniśmy porównywać cenę zakupu klienta po wszystkich warunkach wtórnych zapisanych w kontrakcie, a nawet po pozostałych inwestycjach poza kontraktem. Mamy także sytuacja, że pomimo różnic w standardowych warunkach handlowych chcielibyśmy zaproponować kilku klientom tą samą cenę zakupu.

Klasycznym przykładem dla takiej sytuacji są grupy zakupowe oraz przejęcia jednych klientów przez innych. Pierwszym żądaniem kierowanym przez grupę zakupową lub nowych właścicieli jest wyrównanie warunków handlowych w wypadku.

Przykład:

Warunki klienta A to:

- warunki frontowe to -15%

- warunki wtórne to – 12%

- dodatkowe inwestycje poza kontraktem – 2,5%

Warunki klienta B to:

- warunki frontowe to – 15%

- warunki wtórne to – 8%

- dodatkowe inwestycje poza kontraktem – 2%

Ile dodatkowego rabatu promocyjnego można zaproponować klientowi B, aby otrzymał taką samą cenę sprzedaży co klient A?

W obydwu przypadkach potrzebujemy obliczyć cenę sprzedaży do klienta A po odliczeniu wszystkich warunków oraz dodatkowych inwestycji poza kontraktem używając do tego obliczenia liczby 100 jako podstawy obliczeń:

– 100 – 15% = 75 (cena sprzedaży na fakturze)

– 75 – (12% + 2,5%) = 75 – 14,5% = 64,13

W tym miejscu wyjaśnienie – dodaliśmy warunki wtórne z dodatkowymi inwestycjami gdyż zazwyczaj naliczane są od tej samej pozycji – czyli obrotu w cenach na fakturze.

Cena sprzedaży do klienta B to:

– 100 – 15% = 75 zł (cena sprzedaży na fakturze)

– 75 – (8%+2%) = 67, 50

Różnica w cenie sprzedaży do klienta A to 67,50 – 64,13

Oby wyrównać cenę sprzedaży 4 net do klienta B poprzez rabat promocyjny doliczany kaskadowo do rabatu podstawowego, należy cenę sprzedaży do klienta A – 64,13 podnieść o 10% warunków wtórnych klienta B: 64,13 / 0,9 = 71,26

Wyliczyć różnicę między 75 oraz 71,26 oraz zamienić ją na procent

Czyli 75 – 71,26 = 3,74

3,74 / 75 = 4,99%

Sprawdzamy 75 -4,99% = 71,26

71,26 – 10% = 64,13

Wniosek – Klient B musi otrzymać 4,99% dodatkowego rabatu promocyjnego (naliczanego kaskadowo), aby uzyskać taką samą cenę sprzedaży po warunkach wtórnych co klient A.

- Wpływ dodatkowego rabatu promocyjnego na marżę firmy.

Nie jeden handlowiec twierdzi, że nie ma wpływu na marżę, gdyż nie decyduje o cenach sprzedaży.

Ma do dyspozycji jedynie zbyt mały upust promocyjny. Natomiast niezależnie od tego jakie pełnomocnictwa do ingerowania w cenę mają handlowcy – czy jest to najniższy rabat promocyjny od regularnej ceny sprzedaży, czy jest to cena zakupu firmy plus zakładana marża – zawsze można podjąć świadome działania, które zabezpieczą marżę firmy.

Posłuchajcie opowieści…. rozmowa handlowca z szefem:

Handlowiec – „Szefie – potwierdź mi dodatkowe 5% rabatu promocyjnego”

Szef – „ A ile kupią więcej?”

Handlowiec – „Nie wiem, ale jeśli nie dam rabatu to mogą nic nie kupić”

Co prawda w matematyce jest teoria zbiorów rozmytych ale z pewnością nie ma tam określeń „obiecał dużo więcej”, „ma być nieźle”, „z tym klientem idzie ku lepszemu”

Brzmi znajomo…?

Jaką wielkość zakupu powinien zaproponować klientowi handlowiec? O ile więcej ilościowo powinien sprzedać, aby „obronić” marżę firmy?

Przykład:

Sprzedaż regularna:

Produkt X w cenie bazowej kosztuje – 38 zł

Całkowite warunki (liczone od ceny zakupu) – 13%

Cena sprzedaży po odliczeniu warunków klienta 33,06 zł

Cena zakupu produktu – 19 zł

Marża wartościowa na produkcie – 14,06 zł

Marża wartościowa przy sprzedaży 100 szt. – 1406 zł

Sprzedaż promocyjna – dodatkowe 7% rabatu promocyjnego od ceny bazowej

Nowa cena promocyjna to – 35,34

Promocyjna cena sprzedaży po warunkach – 35,34 zł – 13% = 30,75 zł

Nowa wartościowa marża na sztuce na sprzedaży promocyjnego 30,75 zł – 19 zł = 11,75 zł

Ile należy sprzedać sztuk produktów w nowej cenie promocyjne, aby zrealizować taką samą marżę wartościowo – 1406 zł?

Dzielimy wartość marży osiągniętej ze sprzedaży regularnej 1 000 szt – 1406 zł przez nową marżę na promocji na sztuce 11,75 zł czyli 1 406 / 11,75 = 119,66.

Czyli potrzeba sprzedaż 120 szt, aby uzyskać tą samą wartość marży – czyli o 20% więcej.

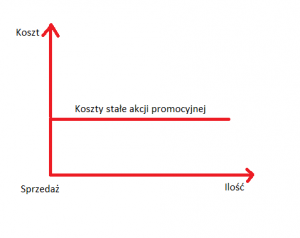

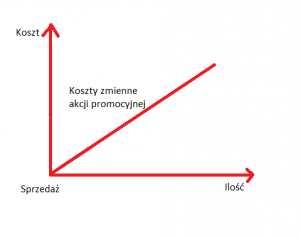

- Koszty i marża. Postawmy następujące pytania:

Co na temat kosztów powinien wiedzieć handlowiec?, Czym różnią się koszty stałe od kosztów zmiennych? Czy cena zakupu jest kosztem stałym, czy zmiennym?

Koszty w kontekście pracy osoby zarządzającej danym klientem, to głównie koszty związane ze współpracą, czy obsługą konkretnego klienta lub grupy klientów. Bądź koszty przypisane do specyficznej akcji promocyjnej. Rzadziej koszty ogólne funkcjonowania organizacji.

Natomiast, jakiego rodzaju koszty działu handlowego ujmuje firma np. w kalkulacji promocji – jest indywidualną decyzją każdej firmy.

Koszty vs klient, akcja promocyjna:

- Koszty Ogólne – niezwiązane z konkretnym klientem, promocją czy produktem – np. koszty marketingowe firmy, koszt pracowników, czy samochodów itp.

- Koszty Bezpośrednie – związane z konkretną aktywnością do klienta lub akcją np. koszt gratisów do produktu, opłata za miejsce promocyjne, koszt zakupu produktów itp.

Koszty vs zmiana obrotu:

Koszty Stałe – niezmieniające się wraz z obrotem – np. opłata za miejsce ekspozycyjne w aptece, koszt gadżetów promocyjnych, koszt opłat marketingowych ujętych kwotą stałą itp.

Koszty Zmienne – zmieniające się wraz z obrotem – np. wartość gratisów dodawanych do produktów, cena zakupu produktów itp.

Jak wyliczyć opłacalność akcji promocyjnej – czyli ile dodatkowa inwestycja przyniesie firmie marży? Czy dodatkowa sprzedaż wygenerowana przez promocję „zarobi” na dodatkowe koszty związane z akcją promocyjną? Ile musimy sprzedać więcej produktów, aby pokryć dodatkowe inwestycje promocyjne?

Mówimy wówczas o tzw. marży na pokrycie oraz punkcie rentowności. Przeanalizujmy poniższe definicje i przykłady.

Marża na pokrycie (ang. contribution margin) to kwota, która pozostaje po odliczeniu od sprzedaży (przychodu) netto produktu(ów), promocyjnych kosztów zmiennych akcji promocyjnej, aby pokryć koszty stałe akcji i zapewnić zysk.

Marża na pokrycie = Przychody netto – Koszty Zmienne

Aby obliczyć marżę na pokrycie musimy zidentyfikować koszty zmienne i stałe promocji

Punkt (próg) rentowności (ang. Break-even point BEP) jest punktem (ilością, wartością obrotu), w którym marża na pokrycie wypracowana przez firmę, kliencie czy na produkcie pokryje koszty stałe, ale nie przyniesie jeszcze zysku.

Koszty stałe

Punkt Rentowności = ———————————-

Marża na pokrycie

Wyliczenie punktu rentowności jest pomocne przy bilansowaniu akcji, planowaniu nowych wprowadzeń produktów, analizy klientów, kalkulacji kontraktów rocznych, wyliczaniu wpływu zmiany cen, ewaluacji promocji itp.

Możemy np. wyliczyć ilość sztuk sprzedaży potrzebną do osiągnięcia punktu rentowności:

Ilość potrzebna do Koszty stałe

osiągnięcia punktu = —————————————————

rentowności Marża na pokrycie ( na jednostkę)

- Jak przeliczyć dodatkowy termin płatności na procent rabatu lub bonusa?

Wyobraźmy sobie sytuację, że maksymalnym terminem płatności jaki może zaproponować handlowiec to 60 dni. Natomiast klient w trakcie negocjacji domaga się dodatkowych 30 dni. Handlowiec może zaproponować dodatkowy rabat, który będzie ekwiwalentem dodatkowego terminu płatności.

Aby móc wyliczyć taki ekwiwalent, można użyć poniższego wzoru:

Przy założeniu, że sprzedaż odbywa się ze stawką VAT 23%:

– 1,23x ((koszt kredytu w%/365)x ilość dni)

Przy założeniu kosztu kredytu w banku na poziomie 8% rocznie nasz przykład będzie wyglądał następująco:

– 1,23 x ((8%/365)x 30) = 0,81%

Oznacza to, że możemy zaproponować 0,81% bonusa czy dodatkowego rabatu na poczet dodatkowych 30 dni terminu płatności.

- Rozliczanie promocji z hurtowniami

Wiele firm pyta mnie czy istnieje prosty sposób dobrego rozliczania promocji do aptek między producentem, a dystrybutorem? Często słyszę, że mamy rozliczenie od hurtowni, sprawdzamy to z danymi z platform umożliwiających sprzedaż promocji jak Farmaprom czy Emigo i zgodność mamy na poziomie 95-97%. I to jest ok. Tyle tylko że hurtownia od początku ma także te dane z platform u siebie, w dodatku to ona nimi zarządza. Mieliśmy nawet przypadek, gdy producent kupował od hurtowni oddzielne miesięczne raporty o sprzedaży i dopiero nasz audyt odkrył, że były to po prostu kopiowane raporty z Farmaprom, które producent i tak ma na co dzień (stąd zgodność rozliczenia była 100%). Dodatkowo nakładanie kilku promocji w jednym czasie oraz mechanizmy oscylatorów sprawiają, że na pewno nie istnieje jeden magiczny plik w excel’u, który załatwia sprawę! Natomiast można wdrożyć procedurę, która w połączeniu z danymi z różnych źródeł pozwoli mieć pewność, że rozliczenia są rzeczywiście na dobrym poziomie.

Przyznaję, że całość tematyki nie jest łatwa dla większości handlowców. Natomiast dla konkretnych produktów czy całych port folio, można wypracować gotowe definicje tzw. drzewa argumentacji aby w sprawny sposób potrafić u klienta wykorzystać siłę i magię matematyki handlowej do osiągania swoich celów. Jako entuzjaści tej metodologii życzymy sukcesów w odkrywaniu matematycznych aspektów komunikacji tj. płynnego liczenia z umiejętności „lekkiego” i zrozumiałego komunikowania tych aspektów do klienta .

Artykuł ukazał się w sierpniowym „Pharmaceutical Representative”

ZOBACZ FILM MATEMATYKA HANDLOWA: https://4value.com.pl/matematyka-handlowa-video/

ZOBACZ FILM LIDER SPRZEDAŻY: https://www.youtube.com/watch?v=V0JfsRK1tM0&t=38s

Zobacz także nasz artykuł: „Matematyka Handlowa cz.1 – co każdy przedstawiciel i KAM wiedzieć powninien”

Zapisz się na szkolenie: Matematyka Handlowa – czyli finansowe aspekty współpracy z klientem

AUTORZY:

Paweł Haponiuk – Business Partner 4Value Business Consulting

Andrzej Kochanek – General Manager 4Value Business Consulting